版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

平安福上福20怎么样?对比平安福20哪个好,附保费对比

0

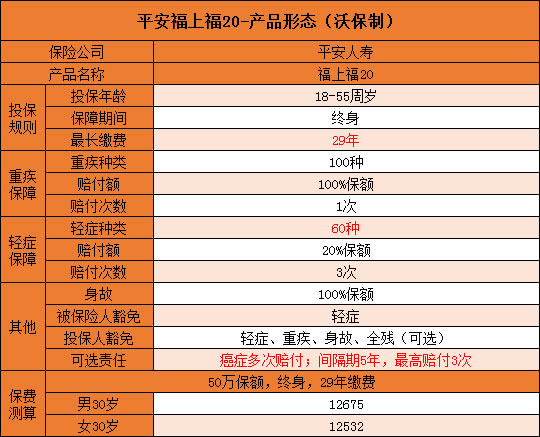

一、平安福上福20与平安福20怎么样?

●平安福上福20:↓

1、轻症保额可增长

在70周岁以前因为轻症理赔过,轻症每理赔一次,重症的保额就会增加20%,最多可增加60%保额。

2、运动达标保额可增长

投保两年内,每月有25天被保险人的运动量达标,从第三年开始,重症跟身故的保额增加10%,轻症的保额也会增加一些。

具体的运动量标准是一天一万步,这既可以增加保额,又可以锻炼身体。

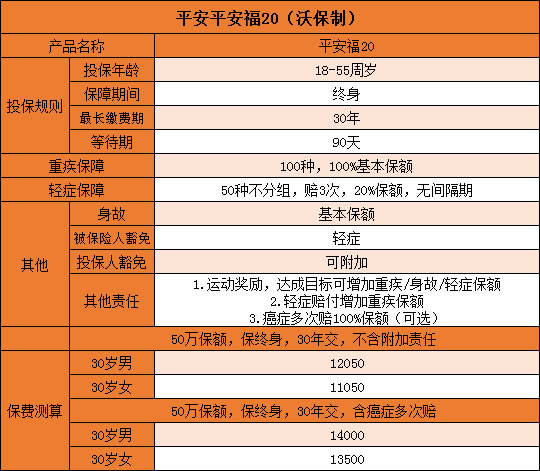

●平安福20:↓

1、缴费期长

平安福20最长缴费期为30年,对比线下产品都是20年的缴费期,要好许多。我是建议缴费期尽量拉长一些,这样杠杆率比较高,当期所交保费也会更少一些,可以减轻交费压力。

而且有轻症豁免,假如出险了,后续保费也可以不用交了,这样前期保费交的少,就划算多了。

2、保额会增长

平安福20可以通过运动的方式来提高保额,主要有两种方式:

①轻症涨保额:70岁之前每发生一次轻症,重疾和身故赔付上涨20%,最多上涨3次,即可增加20%-60%。

②运动涨保额:达到对应的运动指标后,重疾和身故增加5%-10%保额,轻症增加1%-2%。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

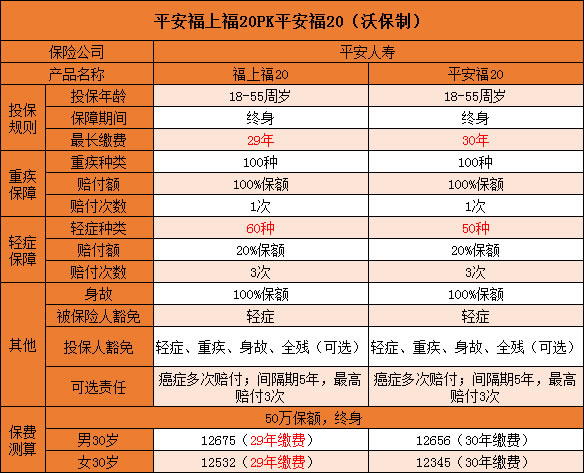

二、平安福上福20对比平安福20哪个好,附保费对比

↓

直接说结论:

在缴费期方面,福上福20比平安福20要少缴一年的保费,只需要缴费29年,且轻症的保障还多了10种,保障更好。

三、有了百万医疗,还需要重疾险吗?

重疾险设计的初衷,是用来弥补康复期的收入损失的。出院不等于病愈,患重疾的人,往往需要持续治疗,在治疗期内不但不挣钱、还更花钱。

持续治疗期间的医药费、营养费、基本生活开支、房贷月供、小孩教育费、老人赡养等,这些都是医疗险报销不了的。如果没有经济保障的话,恐怕要咬牙带病复工了。

与没有经济负担、安心休养的病人相比,哪一个治疗效果会更好呢?

所以其实医疗险解决的是在医院里的问题,重疾险解决的是出院后的问题。

只有百万医疗险没有重疾险的话,那么不论生什么病,一旦出院就要元气满满去上班了,不然生活没有着落。亦或者,医疗险停售了无法续保,完全的风险裸奔。

只有重疾没有百万医疗的话,那么好不容易盼来的理赔金,还没捂热就要转手交到医院去结账,后续生活保障依然没有着落。

我们不能保证一定按照重疾险的种类去生病,那么这部分就可以用医疗险来解决。

再者,30+的年龄,100万保额的重疾险可能要交1-2万,而100万保额的医疗险只要几百元。

所以百万医疗、和重疾险天生就是黄金搭档。一个短期实用费用低,一个长期稳定费用高,二者互补、缺一不可!

关于平安福上福20就讲到这里啦,如果喜好大公司的话,平安福上福20是款不错的产品。欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!