版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

重疾险新规之前还是之后买?和谐福满一生怎么样?_1

0

旧定义重疾险将于1月31日全面下架,时间所剩不多。很多人一直纠结,重疾险新规之前买还是之后买?之前上线的几款新定义重疾险反响平平,几乎无人购买。前几天,和谐健康上架了一款号称目前最值得买的新定义重疾险——和谐福满一生。

今天就新旧产品对比,看看重疾险新规之前买还是之后买。

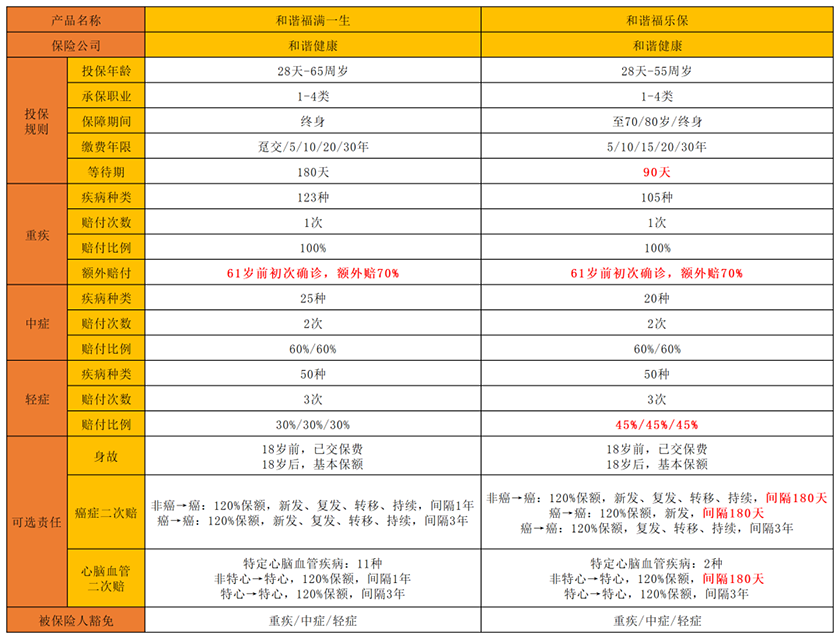

和谐福满一生保什么?保障内容:

拿和谐健康自家旧定义产品——福乐保对比,看看保障责任有何区别。

相同点:

1.癌症二次赔、心脑血管二次赔均为捆绑

癌症二次赔和心脑血管二次赔捆绑选择,要么一起加,要么都没有。

2.61岁前额外赔70%

61岁前初次确诊重疾,可额外赔70%。

不同点:

1.投保年限

福乐保可选择至70/80岁/终身,而福满一生只能保障终身。

2.可选责任

(1)癌症二次赔

福乐保确诊癌症以外其他重疾,180天后确诊癌症,再次赔付120%基本保额;确诊癌症180天后,新发癌症,再次赔付120%基本保额。

福满一生确诊癌症以外其他重疾,1年后确诊癌症,再次赔付120%基本保额;确诊癌症3年后,新发癌症,再次赔付120%基本保额。

福乐保癌症二次赔付间隔更短,时间间隔越短,对消费者更有利。

(2)心脑血管疾病二次赔

福乐保特定心脑血管疾病只有2种:急性心肌梗塞、冠状动脉搭桥术。

福满一生特定心脑血管疾病有11种:

较重急性心肌梗死

严重脑中风后遗症

心脏瓣膜手术

主动脉手术

冠状动脉搭桥术(或称冠状动脉旁路移植术)

严重原发性帕金森病

严重运动神经元病

严重原发性心肌病

严重肺源性心脏病

严重冠心病

严重心肌炎

2款产品特定心脑血管疾病从初次确诊到同种疾病再次确诊,都需间隔3年才可再次赔付;

但从其它重疾到初次确诊特定心脑血管疾病,福乐保只需间隔180天,而福满一生要间隔1年,才可再次赔付。

3.等待期

福乐保等待期90天,而福满一生等待期有180天,等待期越短,对我们越好。

重疾险新规之前买还是之后买

病种对比

重疾险新规之前买还是之后买,很大程度上取决于保障病种情况。

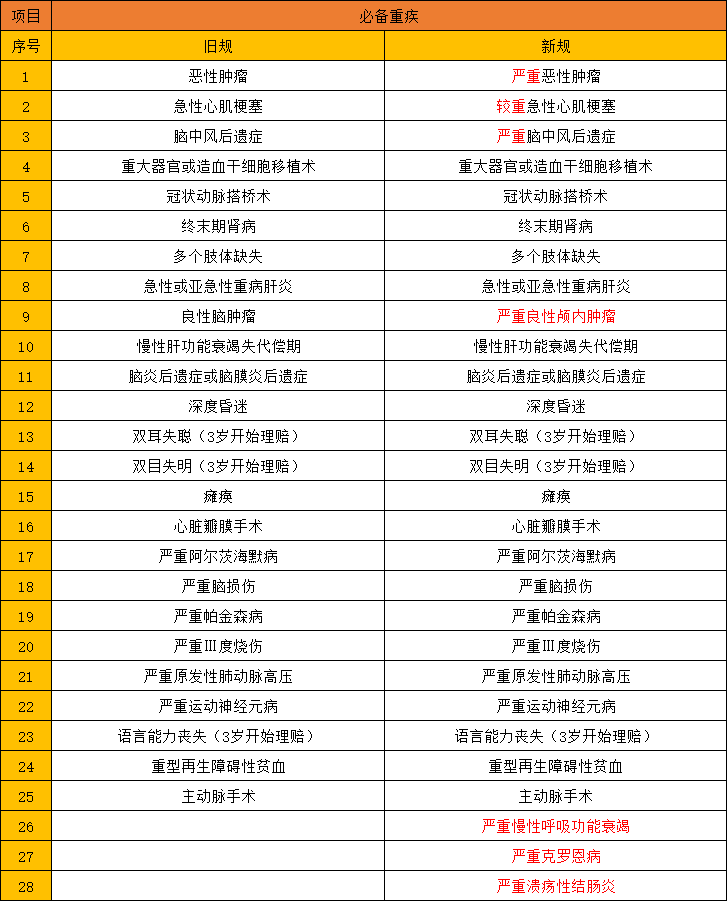

1.重疾

从新旧定义重疾病种对比可以看出,新定义更规范也更严格,同时新增3种必备重疾。

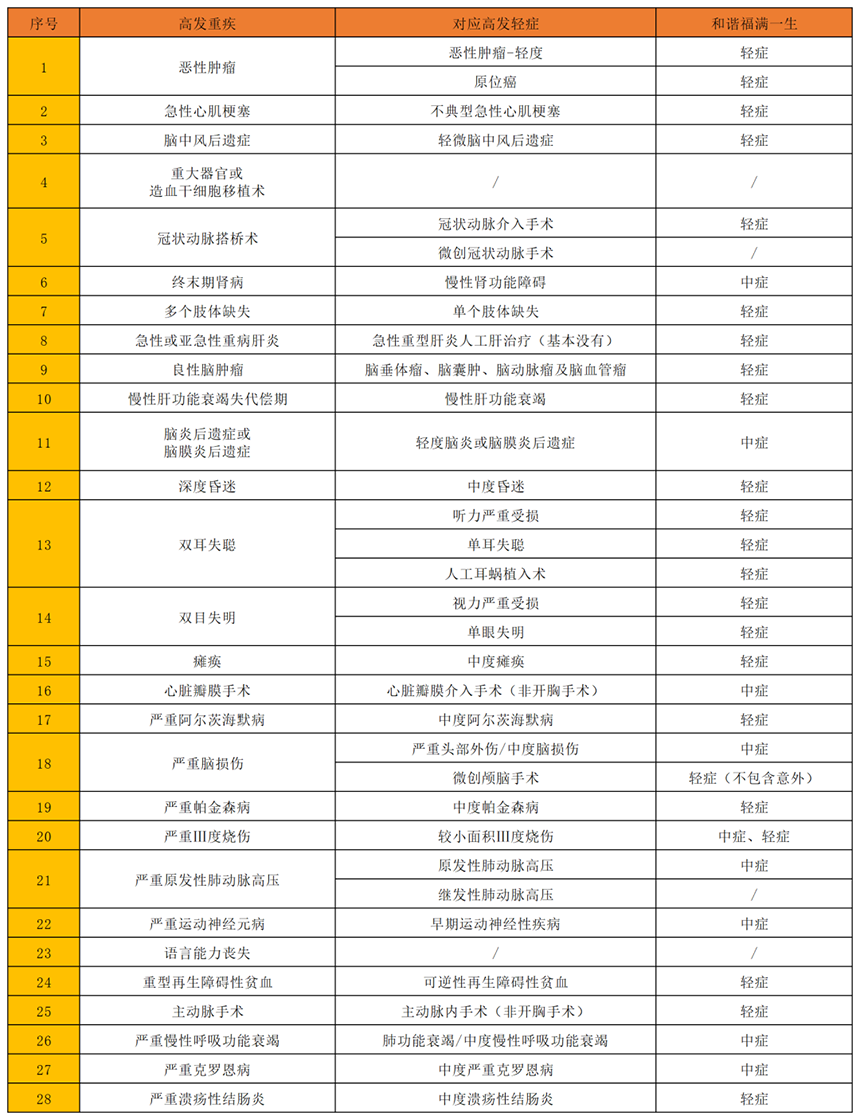

2.轻中症责任

福满一生轻中症保障很全面,8种轻症提升为中症,大大提高了赔付比例。

轻症包含原位癌保障,之前谣言说“原位癌不赔”被狠狠打脸。

但需要注意的是,福满一生缺少微创冠状动脉手术及继发性肺动脉高压保障。

3.价格

重疾险新规之前买还是之后买,保费不得不考虑在内。

总结:

重疾险新规之前买还是之后买,每个人看法都不同,没有标准答案。

从目前出的几款新定义重疾险来看,各家保险公司还在小心翼翼探索中。

很可能未来几个月内,都不会出现爆款新定义产品。

所以,重疾险新规之前买还是之后买?

现在买最好!

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!